C’est quoi la suitability ? Retour au sommaire

Le concept de « suitability » mesure le degré d’adéquation d’un service de conseil ou de gestion avec les connaissances et l’expérience du client, sa situation financière, ses objectifs financiers et sa tolérance au risque. L’idée est très simple et découle du bon sens ; par exemple, on ne doit pas investir toute la fortune d’une personne de 90 ans dans des dérivés sur matières premières.

La « suitability » est devenu incontournable en finance avec la crise des subprimes en 2008 et les différents scandales qui ont suivi. Il n’est donc pas surprenant qu’il soit devenu une des principales exigences des régulateurs à travers le monde (LSFin en Suisse, MiFID dans l’Union Européenne et Dodd-Frank aux USA).

Ce concept se retrouve dans de nombreux champs d’activités. Le tableau ci-dessous présente une illustration et un parallèle avec la médecine.

| Étapes | Médecine | Finance |

|---|---|---|

| Quel est le diagnostic ? | Symptômes, examen du patient (antécédents, examen de sang, allergies…) | Situation personnelle, financière et fiscale du client, connaissances et expérience financières du client, restrictions d’investissement du client, buts du client, perception du risque du client… |

| Quels sont les objectifs ? | Soigner le mal dont souffre le patient (baisser la pression sanguine, baisser le taux de glycémie, soigner une infection…) | Faire fructifier son capital en respectant l’une des contraintes suivantes :

|

| Quelle est la prescription ? | Choix du traitement (médicaments, physiothérapies, chimiothérapies, etc.) et définition des modalités (dosage, fréquence…) | Sélection des instruments financiers appropriés et définition du portefeuille modèle (pondérations, ajustements tactiques…) |

| Quels sont les risques ? | Traitement inefficace, donc pas d’amélioration de l’état du patient.

Amélioration de l’état du patient mais effets secondaires. Aggravation de l’état du patient. Impacts sur la réputation du médecin, action en justice contre le médecin… |

L’objectif fixé n’est pas atteint (par exemple benchmarking).

L’objectif fixé est atteint, mais certaines restrictions du client n’ont pas été respectées. Pertes beaucoup plus importantes que prévues. Impacts sur la réputation du conseiller financier, Action en justice contre le conseiller… |

Notre approche Retour au sommaire

La mise en place d’un contrôle de suitability passe par les trois étapes suivantes :

Étape 1 : mesure du profil de risque du client

QuantPlus a développé un outil qui analyse les différentes composantes du profil de risque d’un client, y compris les aspects psychologiques.

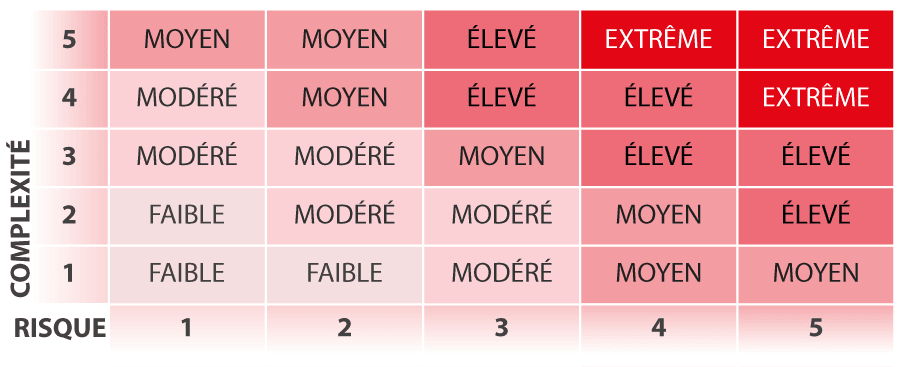

Étape 2 : définition d’un indicateur de vulnérabilité pour chaque instrument financier

QuantPlus calcule cet indicateur à partir du risque et de la complexité de chaque instrument. Cela nous permet de placer l’instrument dans une cellule de notre matrice de vulnérabilité. Cette matrice se présente comme suit

Étape 3 : mise en adéquation du profil de risque du client et des indicateurs de vulnérabilité des instruments constituant son portefeuille

QuantPlus réalise cette adéquation en imposant des limites de poids pour chaque cellule de la matrice et selon le profil de risque du client. Ainsi notre retraité de 90 ans n’aura qu’un poids minime ou nul dans les dérivés sur matières premières (car de tels produits se retrouveront bien évidemment à l’extrême droite de la matrice de vulnérabilité).

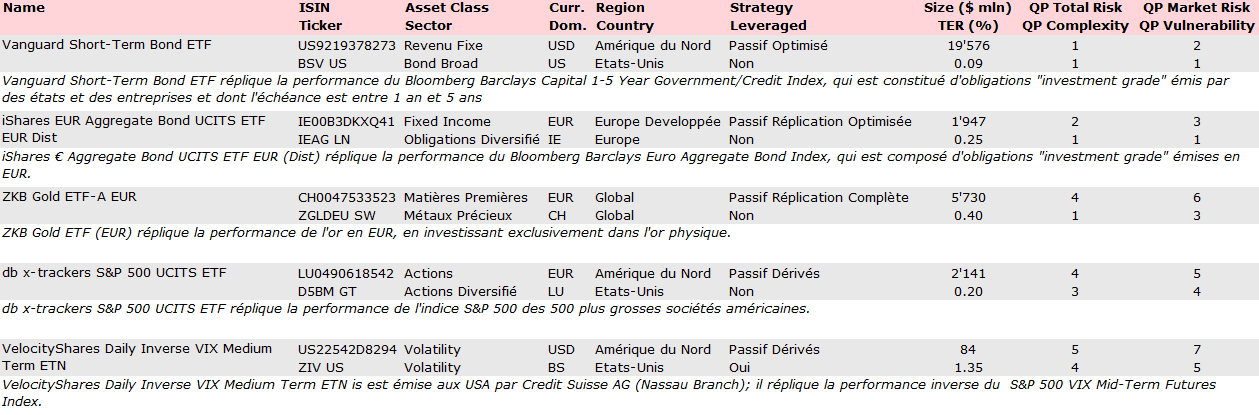

Quelques exemples Retour au sommaire

Les exemples ci-après illustrent notre approche dans le cas des ETFs. Il va de soi que la méthode utilisée s’applique à tous les instruments financiers.